申宝策略是一个专注于股票投资和线上配资服务的平台,旨在为投资者提供便捷、安全的金融服务。作为炒股爱好者的理想选择,网站提供丰富的市场资讯、专业的投资策略和实时的股票行情分析。用户可以通过平台轻松进行线上配资,灵活调整投资组合,以最大化收益。申宝策略致力于通过先进的技术和专业的服务团队,帮助投资者在复杂的金融市场中做出明智的决策。无论是新手还是资深投资者,都能在这里找到适合自己的投资方案。

炒股就看金麒麟分析师研报股票加杠杆在哪里加,权威,专业,及时,全面,助您挖掘潜力主题机会! 停牌核查完成,这家公司明起复牌! 来源:证券日报之声 本报记者 刘钊....

证监会副主席陈华平1月11日在第三十届中国资本市场论坛上表示北京网上炒股配资网,推动上市公司提升投资价值。重点是强化政策引导和制度约束,督促上市公司加大分红力度....

炒股就看金麒麟分析师研报国内十大配资平台,权威,专业,及时,全面,助您挖掘潜力主题机会! 摩根士丹利中国首席经济学家邢自强 上证报中国证券网讯(张玮华 记者王敬....

每经AI快讯,有投资者在投资者互动平台提问:请问公司可以生产lcp薄膜和纤维吗? 沃特股份(002886.SZ)1月5日在投资者互动平台表示,公司承担的LCP薄....

每经AI快讯,有投资者在投资者互动平台提问:公司的SLP产品800G/1.6T光模块供货那几家公司?此外,公司的3.2T产品研发进展到哪一步了呢? 鹏鼎控股(0....

炒股就看金麒麟分析师研报,权威北京网上炒股配资网,专业,及时,全面,助您挖掘潜力主题机会! A股2026年迎“开门红”,第一个交易日开盘后一路上涨! 1月5日,....

坐雪圈、乘雪橇、玩漂移国内十大配资平台,雪上欢乐真不少。12月27日,不少游客一早便进入国家体育场,享受冬日悠闲时光。承载双奥记忆、延续市民冬日情怀的第十五届鸟....

美国新发布的一项调查显示北京网上炒股配资网,在物价上涨和民众对美国经济前景担忧加剧的背景下,不少美国人今年圣诞消费季选择走进二手商店购物。 美联社26日援引调查....

这个周末,玉渊潭公园特发出一封冰雪邀请函,邀请市民游客来园畅玩冰雪季股票加杠杆在哪里加,欢乐一整个冬日。 玉渊潭公园第十七届冰雪季本周末正式开幕,雪场设置于公园....

记者今天了解到,国务院食安办部署加强元旦、春节和全国两会期间食品安全工作。要求各地食安办会同相关部门: 加强食用农产品质量安全监管,加强食用农产品上市前禁限用药....

申宝策略文章加载中,请稍后...

申宝策略文章加载中,请稍后...

炒股就看金麒麟分析师研报股票加杠杆在哪里加,权威,专业,及时,全面,助您挖掘潜力主题机会! 停牌核查完成,这家公司明起复牌! 来源:证券日报之声 本报记者 刘钊....

证监会副主席陈华平1月11日在第三十届中国资本市场论坛上表示北京网上炒股配资网,推动上市公司提升投资价值。重点是强化政策引导和制度约束,督促上市公司加大分红力度....

炒股就看金麒麟分析师研报国内十大配资平台,权威,专业,及时,全面,助您挖掘潜力主题机会! 摩根士丹利中国首席经济学家邢自强 上证报中国证券网讯(张玮华 记者王敬....

每经AI快讯,有投资者在投资者互动平台提问:请问公司可以生产lcp薄膜和纤维吗? 沃特股份(002886.SZ)1月5日在投资者互动平台表示,公司承担的LCP薄....

炒股就看金麒麟分析师研报,权威北京网上炒股配资网,专业,及时,全面,助您挖掘潜力主题机会! A股2026年迎“开门红”,第一个交易日开盘后一路上涨! 1月5日,....

每经AI快讯,有投资者在投资者互动平台提问:公司的SLP产品800G/1.6T光模块供货那几家公司?此外,公司的3.2T产品研发进展到哪一步了呢? 鹏鼎控股(0....

这个周末,玉渊潭公园特发出一封冰雪邀请函,邀请市民游客来园畅玩冰雪季股票加杠杆在哪里加,欢乐一整个冬日。 玉渊潭公园第十七届冰雪季本周末正式开幕,雪场设置于公园....

美国新发布的一项调查显示北京网上炒股配资网,在物价上涨和民众对美国经济前景担忧加剧的背景下,不少美国人今年圣诞消费季选择走进二手商店购物。 美联社26日援引调查....

坐雪圈、乘雪橇、玩漂移国内十大配资平台,雪上欢乐真不少。12月27日,不少游客一早便进入国家体育场,享受冬日悠闲时光。承载双奥记忆、延续市民冬日情怀的第十五届鸟....

法治日报记者 赵丽法治日报实习生 王艺霏股票加杠杆在哪里加 在校园里,孩子们时常举起戴在手腕上的手表,彼此一碰,便加为好友。 这种以“安全”为核心卖点的儿童电话....

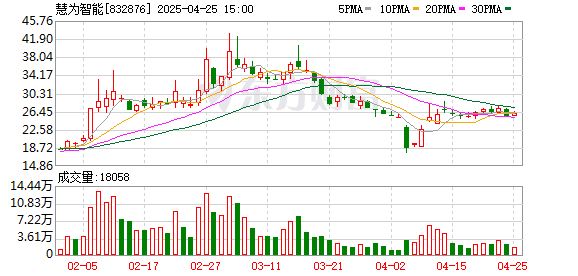

中证智能财讯慧为智能(832876)4月25日披露2025年第一季度报告。公司实现营业总收入1.36亿元,同比增长22.97%;归母净利润215.6万元,同比下....

专题:2025年巴菲特股东大会中美投资人酒会股票配资网首页官网 美国当地时间5月3日,前海开源基金首席经济学家杨德龙在2025年巴菲特股东大会中美投资人酒会上表....

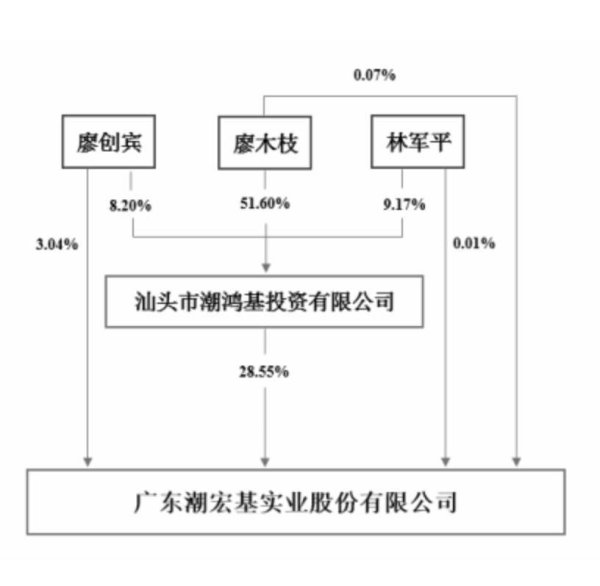

21世纪经济报道记者 刘婧汐 广州报道配资炒股的注意事项 5月21日,潮宏基(002345.SZ)披露股票交易异常波动公告称,“公司目前正筹划在香港联交所发行H....

6月29日国内十大配资平台,@朱雀玄武敕令本人 在社交媒体上发文,称自己请求改回曾用名朱雀玄武的申请暂未通过审批。 此前其表示,自己高考报名和高考准考证上的名字....

(原标题:这些芯片股票配资开户平台,涨价) 如果您希望可以时常见面,欢迎标星收藏哦~ 来源:本文 综合自电子时报等 ,谢谢。 据digitimes引述供应链消息....

湛江市股票配资有哪些门户网,这座充满活力的海滨城市,正积极投身于新能源领域的发展浪潮中,新能源招标活动也成为了备受瞩目的焦点。 新能源,作为当今世界发展的重要趋....

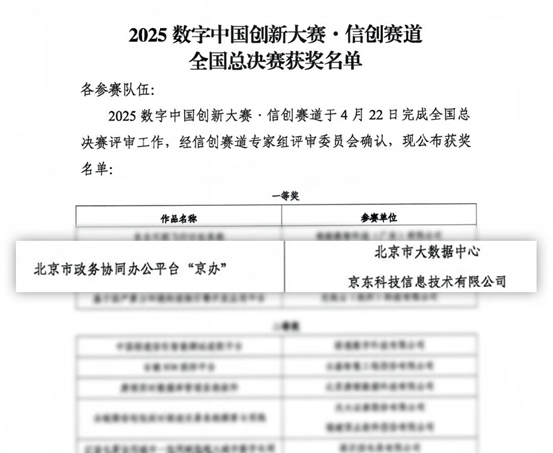

转自:经济日报可靠的配资平台 2025数字中国创新大赛·信创赛道全国总决赛于4月22日在杭州圆满落幕。在此次大赛中,京东云助力打造的北京市政务协同办公平台“京办....

4月27日,硕贝德(300322)公布2025年一季报,公司营业收入为5.18亿元,同比上升41.7%;归母净利润自去年同期亏损825万元成功扭亏配资方式,实现....

4月27日,挖金客(301380)公布2024年年报,公司营业收入为9.87亿元,同比上升15.5%;归母净利润为6637万元,同比上升12.4%;扣非归母净利....

每经AI快讯,5月23日,永安期货公告,首席风险官吕仙英因工作调整于2025年5月22日离职配资资讯网,原定任期至2025年11月22日。吕仙英将继续履行首席风....